我国的微耕机是在上世纪八九十年代,随着家庭联产承包责任制实行,而加快速度进行发展起来的。经过多年的发展,市场已基本成熟,生产企业数与市场规模都已经趋于稳定。

微耕机作为小型农机、丘陵山区农机的典型代表,使用范围很广,国内年需求量在50万台左右,微耕机及类似产品(海关名称:其他耙、松土机、中耕机、除草机及耕耘机)年出口量在200万台以上。当然在我国,微耕机不仅在丘陵山区普遍的使用,在北方平原的小户种植中,需求量也很大。

从最近三年的数据分析来看,我国微耕机需求量在50万台左右,自2016年出现下滑后,行业需求基本很难再上70万台规模了。

从更长周期来看,最近10年(2013年-2022年),微耕机的销量呈现出下滑的态势,年均销量为65万台,其中,2013年销量最高,达到了109万台;2018年最低,为36.6万台。具体来看,微耕机行业销量自2013年之后,开始直线.4万台,下降幅度高达66.4%。而后微耕机行业进入震荡期,市场销量涨涨跌跌。2022年实现销量54.8万台,截至2023年9月29日,2023年全国已销售微耕机44.6万台,全年销售规模预计接近60万台,有近10%的同比增幅。

从近十年微耕机销售额来看,变化趋势与销量相符,自2013年开始一路下跌,到2017年之后,又开始波动反弹。2013年-2022年,微耕机平均每年实现销售额为20.1亿元,2017年销售额最低,仅有9.79亿元,2013年销售额最高,有42.73亿元。2022年微耕机实现销售额14.07亿元,截止2023年9月29日,2023年微耕机销售已实现销售额10.75亿元。

微耕机的平均单价,经历了从逐年下滑到逐步趋稳的过程。2013年微耕机平均单价为3918元/台,逐年下滑,到2017年下滑到了2612元/台,4年间单价下滑了1300元,平均单价下降了三分之一。2018年时,微耕机的平均售价一度出现回升,而后逐步趋稳,并有稳中略降态势。2019-2022年这四年里,微耕机的平均售价相对较稳,在2600元左右。从2023年目前的销售情况,以及近年来微耕机的价格变更趋势来看,2023年的微耕机平均单价有望继续下降,预计会有5%-10%的下降幅度。

微耕机行业的生产公司数,与行业销量变化规律有很强的相关性。十年间,公司数出现了明显波动,但整体呈减少趋势。2014年时,生产公司数最高,有448家,而后逐年下滑,在2017年出现了断崖式减少,当年企业数净减少了101家。2018年,微耕机销量降至近十年的低谷,生产企业数也降至近十年的最低值223家。2019年,随着微耕机市场销量回升,生产企业数也有所回升,并表现出趋稳态势,2019年到2022年间,平均微耕机生产企业数为286家。截至2023年9月29日,有销量的微耕机生产企业已有291家,生产企业数依然保持较稳态势。

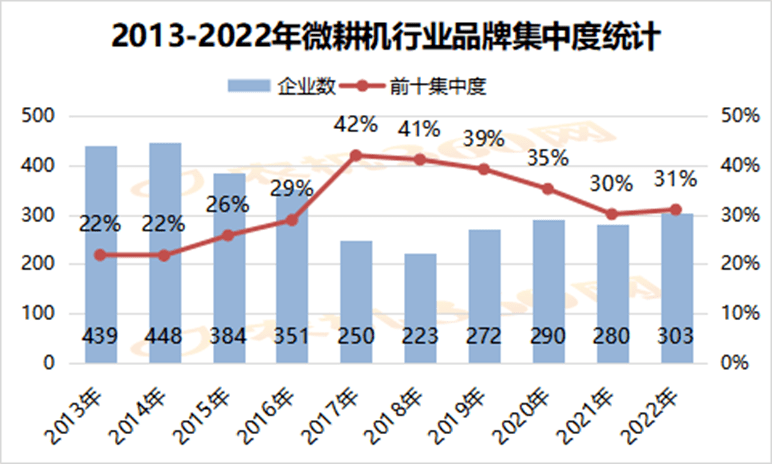

从最近十年微耕机销量前十品牌集中度变化来看,微耕机销量前十品牌的集中度呈现先上涨再下跌的趋势。2014年销量前十品牌集中度最低,为21.27%;2017年品牌集中度最高,达到了41.98%。2018年以后,微耕机品牌集中度又开始缓慢下滑。2023年目前的多个方面数据显示,前十品牌集中度为28.88%,市场之间的竞争更加激烈。

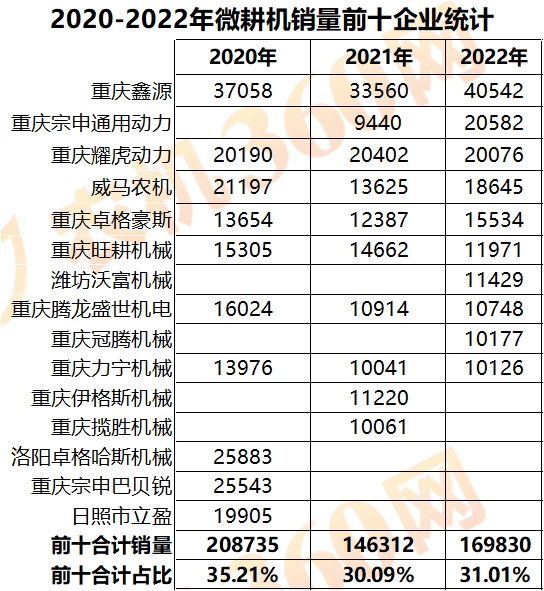

在微耕机领域,经过行业多轮洗牌,虽已有知名品牌脱颖而出,但行业竞争格局还不稳定,头部企业市场占有率还较低,近三年冠军企业的市场占有率也仅在7%左右。2022年有补贴销量的微耕机生产企业有303家,其中销量超过5000台的有27家,销量超过1万台的只有前十家企业。重庆鑫源已连续三年取得年度销量冠军,2022年实现补贴销量4.05万台,市场占有率为7.4%。

重庆宗申通用动力机械有限公司的销量及排名都出现了大幅度上升,从2021年的第10名,上升到2022年的第二名,实现补贴公示销量20582台,同比增幅高达118%。重庆耀虎动力机械有限公司的市场表现较稳,近三年都位列年度销量前五,销量都保持在2万多台。今年8月份在深交创业版敲钟上市的威马农机也是连续三年都位列销量前五,2022年实现补贴销量18675台,位列第四名。第五名是重庆卓格豪斯机械有限公司,2022年补贴销售15534台。第六到第十名的企业,2022年销量虽然也都超过了1万台,但都不足1.2万台,与前五名企业形成了明显的销量梯度。

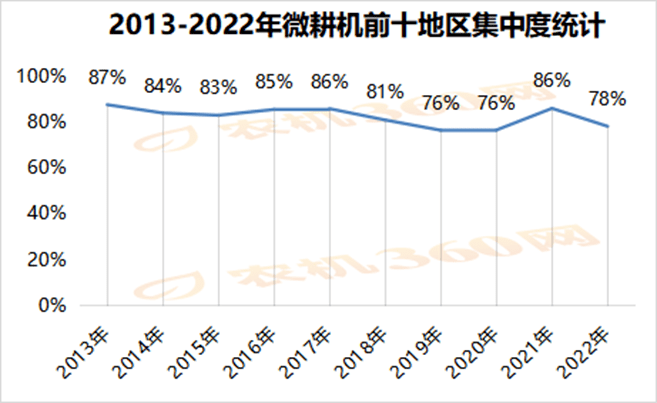

2013到2022年,微耕机销量前十地区的集中度总体呈现出逐步小幅下滑的趋势,2013年地区集中度最高,为87.49%,2019年最低,仅有76.33%。微耕机前十地区的销量在全国总销量中的占比保持在75%以上,占据四分之三以上的市场份额。

过去十年间,共有17个地区进入微耕机地区销量前十榜单,其中,四川、广西、湖南和山东省,这四个地区均连续10年在微耕机销量前十榜单中;江西、重庆、湖北和云南这四个地区有9年进入了前十榜单中。与2013年相比,2022年新晋级地区销量前十榜单的是陕西、河南与浙江省。在过去十年间,逐步跌出销量前十的地区包括:甘肃、山西、贵州、福建、广东和江西省。

最近三年,四川、重庆与湖南省的销量都远高于别的地方,且均位列年度销量前三地区。四川省微耕机销量最高,2022年实现补贴销量10.98万台,占了全国销量的20%。2022年,这三个地区合计销量占比为45%,由此可见,四川、重庆与湖南省在微耕机市场占有很重要的地位。除了以上三个地区,2020-2022年,年度销量都超过1万台的地区,还有广西、湖北、山东、江西、云南、贵州、浙江和广东省。

从微耕机各主要销售区域的平均售价来看,近三年平均售价较低的地区基本一致,主要是山东、重庆与广西,基本在2200-2300元之间;平均售价较高的地区,主要是云南、福建和陕西省,基本都在2900元以上。各地区微耕机平均售价的差异,跟各地区需求的微耕机功能、类型不同有关,也与微耕机产业集群有关,如山东、重庆都是微耕机较大产业集群地,因此地区平均售价会相对较低。

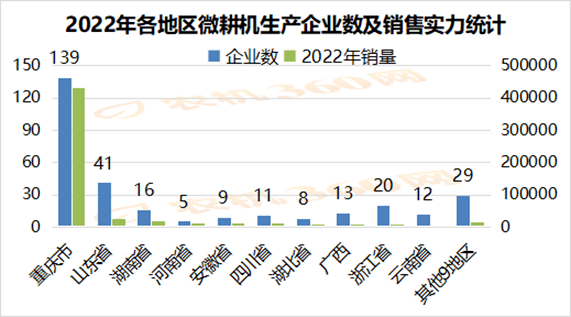

我国的微耕机生产企业,主要分布在重庆、山东,浙江与湖南省。从销售实力来看,重庆产微耕机销量最高,其次是山东产,然后是湖南与河南产的微耕机。从企业聚集以及销售实力来看,重庆、山东产微耕机的销售实力,是企业聚集与品牌企业拉动的叠加效果;湖南与河南产微耕机销量,主要依赖当地的品牌微耕机企业拉动,还没形成明显的产业聚集;浙江省微耕机公司数也已较多,但目前尚无规模企业,整体的销售实力较弱。

重庆是全国微耕机生产企业最多,也是微耕机产量最高的地区。2022年全国微耕机生产企业303家,有139家是重庆企业,也即全国近一半的微耕机企业集中在重庆市。销量前十的微耕机企业,有9家位于重庆市。2022年全国微耕机补贴销售近54.8万台,其中43.1万台产自重庆市,也就是说每销售10台微耕机,差不多就有8台是重庆公司制作的。2022年,重庆产微耕机实现销售额11亿元,占了全国销售额的78.1%。

重庆市的实力企业,与全国企业名单基本一致。重庆市139家生产企业中,销量超过5000台的就有25家,销量超过1万台的也有9家。重庆市的微耕机产业,已形成典型的产业集群,在微耕机领域占据最重要的地位。

山东省是全国微耕机生产企业数第二多,也是微耕机产量第二位的省份。从2022年的市场销售数据分析来看,山东省微耕机生产企业有41家,大多分布在潍坊、临沂和日照市。2022年,山东产微耕机实现补贴销售2.5万台,实现销售额5700多万元,占了全国微耕机销售额的4.08%。

山东省41家微耕机生产企业中,销量超过1000台的有6家,销量超过1万台的只有潍坊沃富机械有限公司,位列全国销量的第7名。山东省排名第二的企业是日照立盈,2022年实现微耕机销量4000台,位列全国第36位。由此可见,山东省虽也有不少微耕机生产企业,但规模企业还较少,从产销能力来看,与重庆的微耕机集群相差较远。

除了重庆、山东,其他17个地区也都有微耕机生产企业,但还没形成明显的产业集群。

湖南省有16家微耕机生产企业,湖南产微耕机2022年补贴销售1.8万台,实现销售5000多万元。湖南省这16家生产企业中,销量超过1000台的有7家,但都没有超过5000台。湖南省销量最高的生产企业是湖南省富瑞机电设备制造有限公司,2022年补贴销售4538台,位列全国排名的33位。

浙江省有20家微耕机生产企业,浙江产微耕机2022年补贴销售6732台,实现销售1500多万元。浙江省这20家生产企业中,销量超过1000台的只有2家,但都没有超过3000台。浙江省销量最高的生产企业是永康市斯塔克动力机械有限公司,2022年补贴销售2617台,位列全国排名的62位。

河南省虽然只有5家微耕机生产企业,但受规模企业--洛阳卓格哈斯机械有限公司的拉动,2022年河南产微耕机补贴销售1.12万台,位列全国第四位,产销实力远超生产企业数更多的浙江、云南、广西等地。洛阳卓格哈斯机械有限公司,2022年补贴销售微耕机9644台,位列全国排名的第11位。