10月20日,中国商务部会同海关总署发布关于优化调整石墨物项临时出口管制措施的公告,将此前实施临时管制的球化石墨等3种高敏感石墨物项正式纳入两用物项出口管制清单,并称这有利于更好履行防扩散等国际义务,有利于保障全球供应链产业链安全稳定等。

在这一消息的影响下,当日石墨烯板块持续拉升,其中,德尔未来、华丽家族快速涨停。那么,石墨烯未来发展前途如何?产业链核心概念股有哪些?

石墨作为具有战略意义的非金属矿产资源,在地球上都会存在,其独特的内部原子结构决定了其耐高温、润滑、可塑导电、导热等优质性能。而石墨烯是经过石墨加工剥离后得到的一种新材料,由碳原子组成的只有一层原子厚度的二维晶体,号称“新材料之王”。

因为石墨烯特殊的结构,具有突出的力学性能、电磁性能、热学性能、透光率和渗透率,不仅在新能源、航空航天、太阳能利用、纳米、电子学生物医疗、复合型材料等领域有广泛应用,而且在服饰、日用品等领域也独具商业应用潜能。

值得一提的是,中国是石墨资源产量大国,并且区域集中。据头豹研究院研报,全球石墨矿资源约3.2亿吨,71.74%的储量集中在土耳其、中国和巴西三国,其中,中国是全球石墨产量大国,约占全球总量的80%。中国晶质石墨资源主要分布在黑龙江、内蒙古、陕西、山东和吉林,占比高达97.85%。

2007年,中国国家自然科学家开始对石墨烯项目投资。2013年以来,石墨烯先后被列入“十二五”“十三五”规划中,政策的推动促使了我国一大批石墨烯企业的诞生,石墨烯走向批量化、规模化生产阶段。2017年至今,石墨烯已经在锂电池、太阳能、散热材料、电缆LED等行业获得比较广泛的应用。

从发展阶段来看,2015年到2018年,我国石墨烯产业处于快速地发展期,从2019年开始石墨烯行业进入快速平稳发展期,增速有所降低,根据赛迪智库的数据,2020年国内石墨烯相关领域市场规模达140亿元。

在未来市场规模方面,根据工信部发布的《中国制造2025重点领域技术路线图》,石墨烯是主导未来高科技竞争的超级材料,大范围的应用于电子信息、新能源、航空航天以及柔性电子等领域,可极大推动相关产业的快速发展和升级换代,未来市场发展的潜力巨大,到2025年,整体产业规模预计突破千亿,年均复合增长率接近50%。

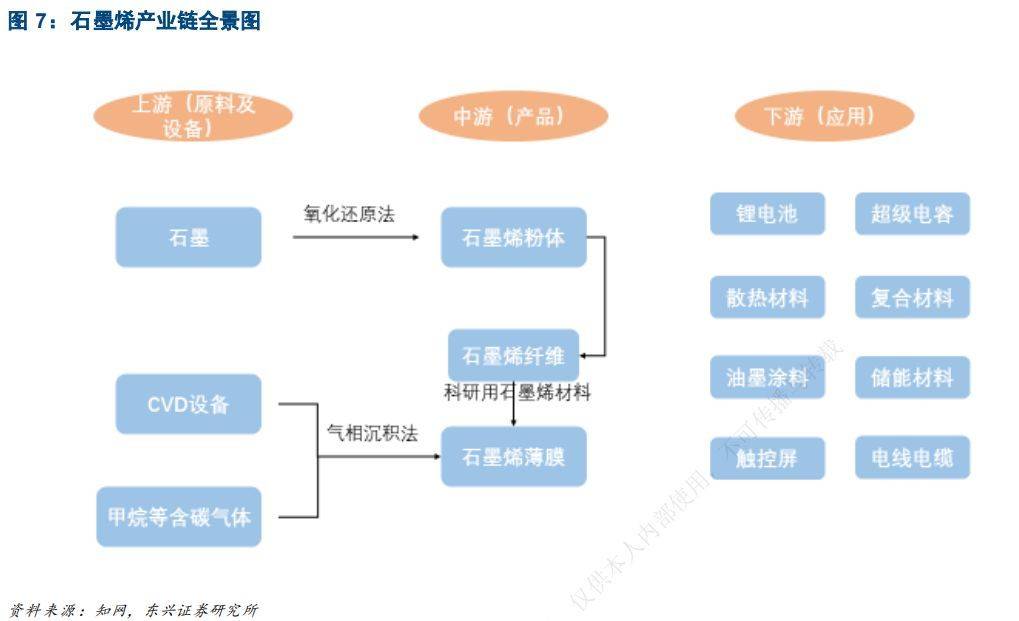

从产业链来看,石墨烯产业链的上游为石墨矿资源及生产设备;中游为石墨烯薄膜和石墨烯粉体制造;下游主要的应用以锂电池、油墨涂料、散热材料、触控屏、超级电容、储能材料、电线电缆、复合材料等产业为主。

目前,我国石墨烯全产业链布局已见雏形,基本上覆盖了从上游原材料到石墨烯材料制备,再到下游应用的全环节,石墨烯的研究和产业化发展持续升温,未来将会应用于锂离子电池、锂硫电池、薄膜分离、超级电容器等制造中。

从竞争格局看,石墨烯行业第一梯队由贝特瑞、碳元科技、沃特股份等营收规模较大,已拥有完整的石墨烯生产线并且实现规模化经营的龙头上市企业组成,该类公司在国内国外均有较为成熟的销售网络,市占率较高。

第二梯队主要有第六元素、二维碳素等进入行业较早,拥有较强的研发能力和全国范围的销售网络的代表企业,该类企业依托国内的政策支持,人才回流等红利,有较强的研发能力,未来发展的潜在能力较大。

第三梯队其他中小型石墨烯生产制造公司,该梯队中企业较多,市占率均不高,竞争格局较为分散。

笔者根据Choice数据及上市公司公告,筛选出了石墨烯产业链核心A股公司,供读者参考。其中,德尔未来在新材料领域,公司石墨烯研发和产业化应用以石墨烯研究院和公司控股子公司厦门烯成公司等为平台,覆盖产业链上游和下游。上游领域控股集团下有6000万吨石墨矿,占全国资源12%,设备方面烯成科学技术拥有气相沉积法石墨烯制备设备60%市场份额。

风险揭示:本文所涉及的内容不保证数据完整性与准确性,分析结论仅供参考,所涉及品种均不构成实际投资操作使用建议。股市有风险,投资需谨慎。

本文所涉的文章观点,仅代表笔者个人自己的观点,不代表本平台的任何立场,不构成任何投资建议。