米乐m6官方网站:中国光学基膜行业发展的新趋势研究与投资前景分析报告(2022-2029年)

原标题:中国光学基膜行业发展趋势研究与投资前景分析报告(2022-2029年)

光学基膜是以聚酯切片为主要原材料,经过双向拉伸工艺制备而成的一类具备优秀能力光学性能的光学级聚酯薄膜。单独的光学基膜并不具备特殊的用途,常常要预先对薄膜表明上进行底涂改性(在线涂布)来改善表面附着性,后续再涂覆各类功能性涂层以制备扩散膜、增亮膜等功能膜。作为多种光学膜的基膜,光学基膜的性能直接决定了扩散膜、增亮膜等光学膜的性能。

由于光学基膜要求具备低雾度、高透光率、高表面光洁度、厚度公差小等出色的光学性能,所以对原材料、加工设施、车间洁净度等都有很高的要求,因此光学基膜是光学膜行业技术壁垒最高的领域之一。

OLED/QLED/Mini LED/Micro LED等新型平板显示经历四次技术迭代,从传统CRT到LCD到OLED再到超薄、柔性显示,不断催生新的应用场景,拉动光学基膜需求量提升。

LCD面板最重要的包含背光模组及液晶模组,光学基膜的使用量比OLED面板要高。而且,LCD面板的成本要远远低于OLED,所以其依靠低成本优势占据着国内大尺寸面板的主要市场。以60%良率来进行测算,55英寸UHD OLED的制造成本是LCD面板的2.5倍;以90%以上的良率计算,55英寸UHD OLED的生产所带来的成本是LCD面板的1.8倍。由此可见,对于中小尺寸的产品(如智能手机等)而言,OLED是主要选择之一,而对于电视等大尺寸的产品而言,LCD是最优的选择,并且预计2025年LCD TV将占据88%的市场份额。

与此同时,汽车搭配显示屏包括机械仪表、仪表显示屏、中控屏、空调控制显示屏和副驾屏,常用面板绝大多数都是LCD液晶屏。近年来,在国家全力发展智能汽车产业的背景下,车载显示屏凭借显示器配置数量增长+显示大屏化成为新的需求增长点,显示屏主流尺寸逐渐向大尺寸-10英寸以上发展。根据IHS Markit数据,预计2026年,9英寸及以上中控显示屏占比将提升至41%,15英寸显示屏数量将达到150万套,是目前3倍,这将拉动光学基膜的需求增长。

一片LCD面板中包含反射膜*2+增亮膜*2+扩散膜+偏光片(保护膜+离型膜)*2+彩色滤光片,所以能计算一片LCD所需PET基膜数量为10片。根据有关数据显示,2020年,全球LCD行业总产能为3.1亿平方米,我国总产能2.5亿平方米。假设LCD产能达到满载,则对应PET膜的需求量约为25.2/31.4亿平方米,但是现阶段我国PET膜年产能仅有40万吨,估测约2.67亿平方米,所以对应的PET光学基膜供需缺口为22.53亿平方米。

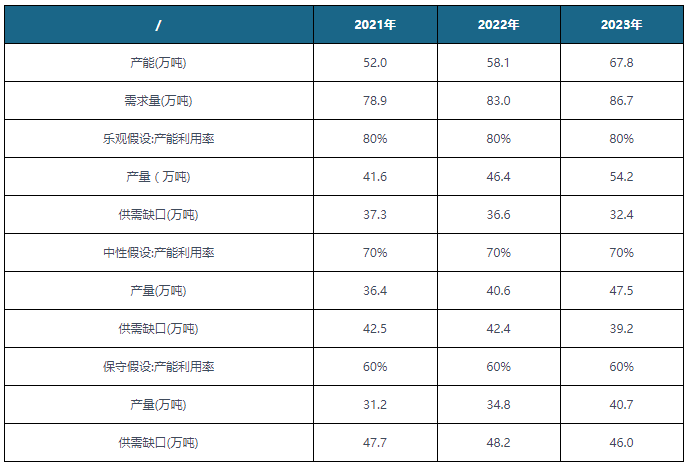

此外,根据相关机构保守测算,2021年,我国大陆PET基膜需求量为79万吨,其中显示面板用PET基膜需求量为44万吨,非显示行业中MLCC需求量为25.6万吨,汽车和建筑窗膜需求量为9.5万吨,而供给端产能仅为52万吨。

因此,根据行业乐观/中性/悲观情况做预测,假设光学基膜产能利用率分别为80%/70%/60%,缺口达到37.3/42.5/47.7万吨。(OCA光学胶、减反射膜、量子点膜等功能性光学薄膜用PET基膜需求量未计入在内)。

光学基膜是BOPET中技术壁垒最高的产品之一,透光率、低雾度和高亮度要求比较高,所以技术突破仍然是国内企业面临的一大难题。目前,我国多数光学膜企业所使用的基材仍然依赖于进口,自有产能仅约为3.2万吨。

在技术研发方面,我国光学基膜专利申请数量占比较低,仅为3%,而日本专利的市场占有率高达85%,并且日本对于光学膜基材的把控成为中国企业国产化进程的重要制约因素,垄断性显而易见。

不过,在“十二五”期间,国家加大对光学膜及相关材料的研发支持力度,并且鼓励本土企业国产化导入,我国BOPET膜的进口金额及均价在进口量没有巨幅减量的情况下却一下子就下降,出口量、出口金额和均价显著抬升,2005-2019年出口量的年复合增长率为18%,出口均价也由2005年的2130美元/吨增加至2019年的3236美元/吨,这在某种程度上预示着价格占比更大的高端系列新产品进口比例相对减少,国产中高端系列新产品逐渐被国际所认可,我国光学基膜郑重进入国产替代阶段,国际竞争力提升。

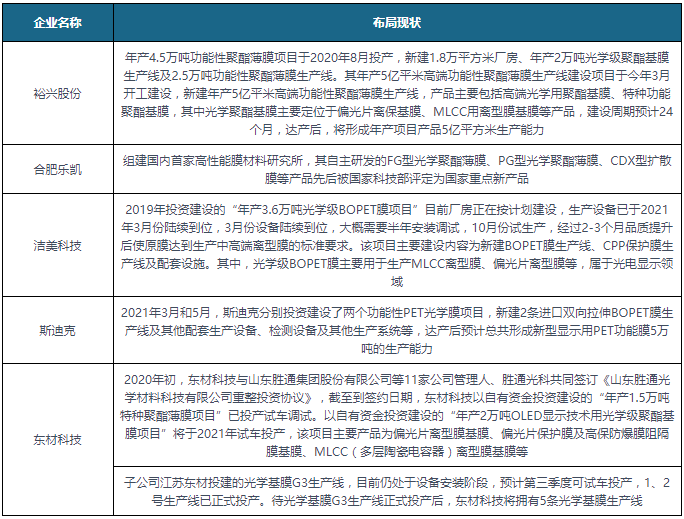

此外,随着江苏裕兴、东材科技和双星彩塑等本土企业的加入,我国光学基膜生产企业在技术和产品质量等方面取得很大的进步,其生产的产品可也基本满足行业技术规定要求,未来将逐步扩大在光学基膜领域的市场占有率,本土公司开始反攻。

而且,国产光学基膜产品的市场行情报价比国外品牌要更加优惠,有着非常明显的价格上的优势,例如国内厂商的售价在0.9-1.2万元/吨左右,而进口BOPET价格约为5.5万元/吨,是国内品牌的4-6倍,其根本原因是来自成本(人力成本、运输成本)以及品牌溢价。

未来,随着消费电子、智能汽车等下游产业加快速度进行发展,我国光学基膜行业需求持续增加,并且进一步激发现有的本土公司制作和研发技术积极性,供需缺口或将缩小,逐渐摆脱国际有突出贡献的公司的技术垄断,国际竞争力显著提升。

观研报告网发布的《中国光学基膜行业发展的新趋势研究与投资前景分析报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,未来市场发展的潜力预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业精准把握行业发展形态趋势、市场商机动向、正确制定公司竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调查与研究分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展的新趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全方面了解行业及对本行业来投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资商等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国家统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。本研究报告采用的行业分析方法有波特五力模型分析法、SWOT分析法、PEST分析法,对行业做全面的内外部环境分析,同时通过资深分析师对目前国家经济发展形势的走势以及市场发展的新趋势和当前行业热点分析,预测行业未来的发展趋势、新兴热点、市场空间、技术趋势以及未来发展的策略等。